Publicado en el Boletín Oficial de Andalucía (BOJA) Nº123 con fecha de 27 de junio de 2018.

CAPÍTULO II

Tributos sobre el Juego

Sección 1.ª Tasa fiscal sobre los juegos de suerte, envite o azar

Artículo 43. Tipos de gravamen y cuotas fijas.

1. Los tipos de gravamen de la tasa fiscal sobre los juegos de suerte, envite o azar serán los siguientes:

a) El tipo de gravamen general será del 20%.

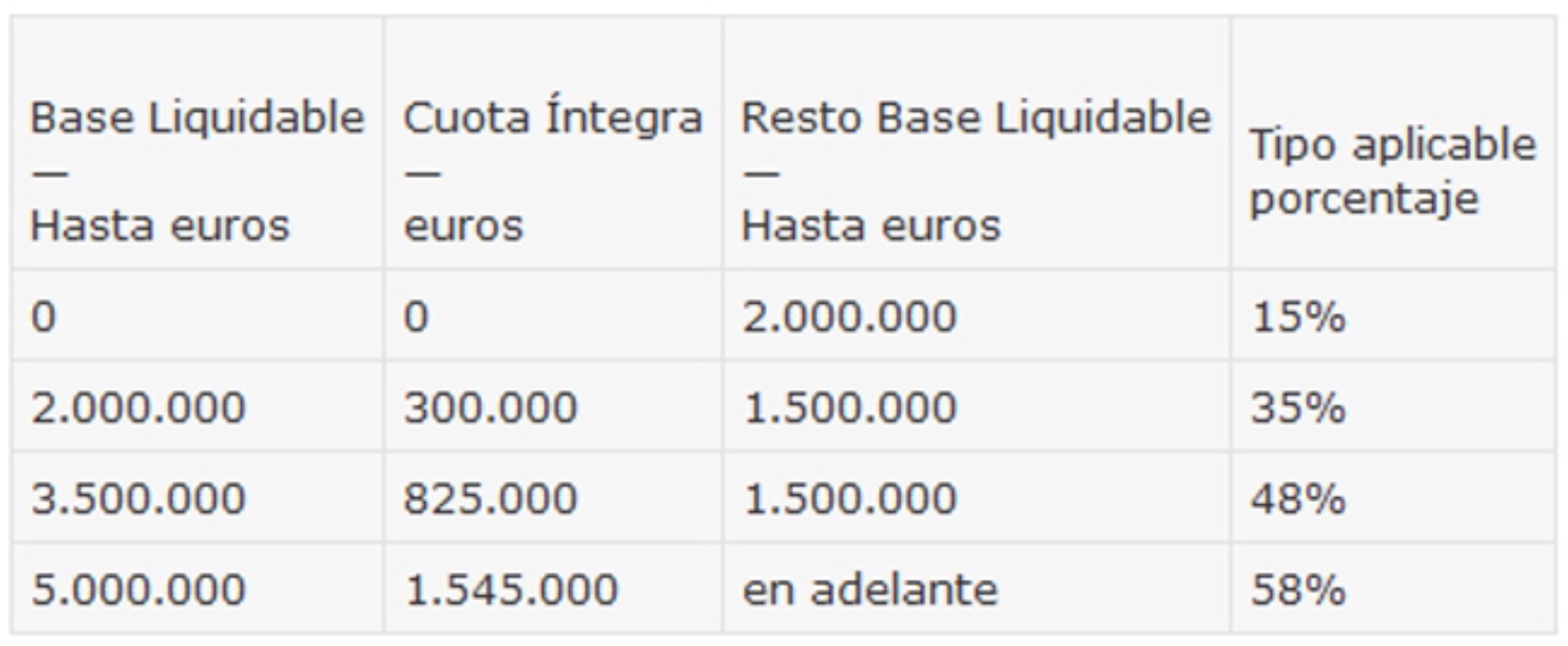

b) En los casinos de juego se aplicará la siguiente tarifa:

c) En el juego del bingo, el tipo aplicable será del 20% del valor facial de los cartones jugados, con las siguientes excepciones:

1.º En la modalidad del juego del bingo que se califique reglamentariamente como bingo electrónico, el tipo de gravamen será del 20% sobre las cantidades que los jugadores dediquen a su participación en el juego, descontada la cantidad destinada a premios.

2.º En las nuevas modalidades del juego del bingo autorizadas provisionalmente a los exclusivos efectos de prueba a que se refiere el Reglamento del Juego del Bingo de la Comunidad Autónoma de Andalucía, aprobado por Decreto 65/2008, de 26 de febrero, el tipo de gravamen será del 20% sobre las cantidades que los jugadores dediquen a su participación en el juego, descontada la cantidad destinada a premios.

2. Las cuotas fijas, en los casos de explotación de máquinas o aparatos automáticos aptos para la realización de los juegos, se determinarán en función de la clasificación de las máquinas realizada por la Ley 2/1986, de 19 de abril, del Juego y Apuestas de la Comunidad Autónoma de Andalucía, y disposiciones reglamentarias de desarrollo, conforme a las siguientes normas:

a) Máquinas de tipo B o recreativas con premio:

1.º Con carácter general, se aplicará una cuota trimestral de 925 euros.

Cuando se trate de máquinas o aparatos automáticos de tipo B en los que puedan intervenir dos o más jugadores de forma simultánea, siendo el juego de cada uno de ellos independiente del realizado por otros jugadores, la cuota será la que resulte de incrementar la asignada a un solo jugador en un 10% por cada nuevo jugador.

2.º Cuota trimestral reducida de 400 euros en salones de juego.

A la explotación de cada máquina B.1 o B.3 de un solo jugador, que se instale adicionalmente en un salón de juego a partir de 10 unidades, se le aplicará una cuota trimestral de 400 euros.

Las máquinas de tipo B.1 o B.3 a las que se les haya aplicado esta cuota solo podrán explotarse en el mismo salón de juego para el que se solicitase su instalación en el momento del primer devengo de la cuota trimestral que en aplicación le corresponda.

3.º Cuota trimestral reducida de 200 euros para máquinas B.1 con apuesta limitada a 10 céntimos de euro como máximo.

A las máquinas recreativas de tipo B.1 de un solo jugador, que en su homologación tengan limitada la apuesta a 10 céntimos de euro como máximo, se les aplicará una cuota trimestral de 200 euros, siempre que concurran los siguientes requisitos:

1. Las máquinas no podrán ser canjeadas por otras que otorguen premios superiores.

2. La autorización de estas máquinas tendrá que aumentar el número total de autorizaciones de máquinas de tipo B instaladas sujetas a cuota trimestral de 925 euros de las que fuese titular la empresa con fecha 1 de octubre de 2017.

3. Si las máquinas de tipo B.1 con apuesta máxima limitada a 10 céntimos se instalan en salones de juego, les será de aplicación la cuota trimestral reducida de 200 euros, siempre que aumenten el número de máquinas B.1, B.3 o B.4 autorizadas e instaladas en el salón con fecha 1 de octubre de 2017.

4. En el caso de que la inscripción como empresa de juego se hubiera producido en el Registro de la Comunidad Autónoma con posterioridad al día 1 de octubre de 2017, la titularidad del número de autorizaciones de explotación de estas máquinas B.1 con apuesta máxima limitada a 10 céntimos no podrá superar el 25% del número de autorizaciones de máquinas B.1, B.3 o B.4 a las que se les aplicaría la cuota trimestral de 925 euros, aun cuando, a los únicos efectos del cómputo del referido porcentaje, éstas se encontrasen en situación de baja temporal.

b) Máquinas de tipo C o de azar:

Se aplicará una cuota trimestral de 1.325 euros.

3. Los tipos gravamen y las cuotas fijas establecidos en este artículo podrán ser modificados en las Leyes del Presupuesto de la Comunidad Autónoma.

4. En caso de modificación del precio máximo de 20 céntimos de euro de la partida en máquinas de tipo B o recreativas con premio, la cuota tributaria de 925 euros se incrementará en 37,64 euros por cada cuatro céntimos de euro o fracción inferior en que el nuevo precio máximo establecido exceda de 20 céntimos de euro.

El incremento de la cuota tributaria por modificación del precio máximo de la partida será calculado según lo previsto en el párrafo anterior aunque la autorización de la subida del precio tenga lugar con posterioridad a la fecha del devengo de la tasa.

Artículo 44. Devengo.

1. La tasa fiscal se devengará con carácter general por la autorización y, en su defecto, por la organización o celebración del juego en el ámbito territorial de la Comunidad Autónoma de Andalucía.

2. Tratándose de máquinas recreativas y de azar, la tasa será exigible trimestralmente, devengándose los días 1 de enero, 1 de abril, 1 de julio y 1 de octubre de cada año en cuanto a las autorizadas en los trimestres anteriores.

En el primer período de actividad, el devengo coincidirá con la autorización y deberá abonarse en su entera cuantía.

En los casos de máquinas autorizadas provisionalmente, a los exclusivos efectos de exhibición o explotación en régimen de ensayo a que se refiere el Reglamento de Máquinas Recreativas y de Azar, de Salones de Juego y del Registro de Empresas de Juego de la Comunidad Autónoma de Andalucía, aprobado por Decreto 250/2005, de 22 de noviembre, o disposición que lo sustituya, el devengo se producirá con la autorización y la tasa se exigirá, exclusivamente, por el trimestre en que se produzca la autorización.

Sección 2.ª Tasa sobre rifas, tómbolas, apuestas y combinaciones aleatorias

Artículo 45. Exenciones.

Para las tasas sobre rifas, tómbolas, apuestas y combinaciones aleatorias cuya exacción corresponda a la Comunidad Autónoma de Andalucía, quedan exentos del pago de las mismas, además de los supuestos previstos en los apartados 1, 2, 3 y 5 del artículo 39 del Texto Refundido de Tasas Fiscales aprobado por Decreto 3059/1966, de 1 de diciembre, la celebración de rifas o tómbolas por entidades con fines benéficos, religiosos, culturales, turísticos, deportivos o ambientales legalmente autorizadas e inscritas en el registro correspondiente, siempre que el valor total de los premios ofrecidos no exceda de 3.000 euros.

Artículo 46. Base imponible.

1. Constituye la base imponible de la tasa:

a) En las rifas, tómbolas y combinaciones aleatorias, el valor total de los premios ofrecidos.

b) En las apuestas, las cantidades que los jugadores dediquen a su participación en el juego, descontada la cantidad destinada a premios. No obstante, en las apuestas que se celebren con ocasión de carreras de caballos en hipódromos, la base imponible estará constituida por las cantidades que los jugadores dediquen a su participación en el juego.

2. Para la determinación de la base imponible podrán utilizarse los regímenes de estimación directa o estimación objetiva regulados en el artículo 50 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

3. En los supuestos de participación a través de medios técnicos, telemáticos o interactivos, si la base imponible debe determinarse en función de la misma, estos medios deberán contener el procedimiento o los elementos de control necesarios que garanticen su completa exactitud.

Artículo 47. Cuota tributaria.

La tasa se exigirá según la siguiente tarifa:

1. Rifas y tómbolas:

a) Con carácter general, el tipo de gravamen aplicable será del 20% del valor total de los premios ofrecidos.

b) En las declaradas de utilidad pública o benéfica, el tipo de gravamen aplicable será del 10% del valor total de los premios ofrecidos.

c) En las tómbolas de duración inferior a quince días organizadas con ocasión de mercados, ferias o fiestas de ámbito local y cuyos premios ofrecidos diariamente no excedan de un valor total de 1.000 euros, el contribuyente podrá optar entre satisfacer la tasa con arreglo al tipo del párrafo a) de este apartado 1, o bien a razón de 100 euros por cada día de duración, en capitales de provincia o poblaciones de más de cien mil habitantes; de 70 euros por cada día, en poblaciones de entre veinte mil y cien mil habitantes, y de 30 euros por cada día de duración, en poblaciones inferiores a veinte mil habitantes.

2. Las apuestas tributarán conforme a las siguientes normas:

a) En las apuestas, el tipo de gravamen será, con carácter general, el 10% sobre las cantidades que los jugadores dediquen a su participación en el juego, descontada la cantidad destinada a premios.

b) En las apuestas que se celebren con ocasión de carreras de caballos en hipódromos, el tipo será del 3% sobre las cantidades que los jugadores dediquen a su participación en el juego.

3. Combinaciones aleatorias: el tipo de gravamen aplicable será del 12% del valor total de los premios ofrecidos.

Sector del Juego