La DGOJ estrena un contenido muy especial que sirve para completar la radiografía global del sector. En cuanto a formato, lo hace de la misma forma que estrenó este mismo año sus informes trimestrales: mediante una interfaz dinámica en la que el usuario puede ver la información de su interés por varias variables (por año, por operador, ámbito geográfico o por tipo de juego). Esto supone una mejora evidente en materia de comunicación y aporta una gran cantidad de datos que no aparecían en las anteriores Memorias Anuales. En la primera parte de este informe se presentan los datos agregados por modalidad de juego (por CCAA y por el Estado) tanto a nivel online como presencial.

En la primera parte de este INFORME DE DATOS DEL MERCADO ESPAÑOL DE JUEGO 2017 que acaba de publicar la DGOJ, se recojen los datos agregados de todos los juegos regulados (por CCAA y por el Estado) tanto a nivel online como presencial. La única división que se hace es en bloques temáticos por los cuatro grandes productos: Loterias, Juegos de Casino, Bingo y Apuestas.

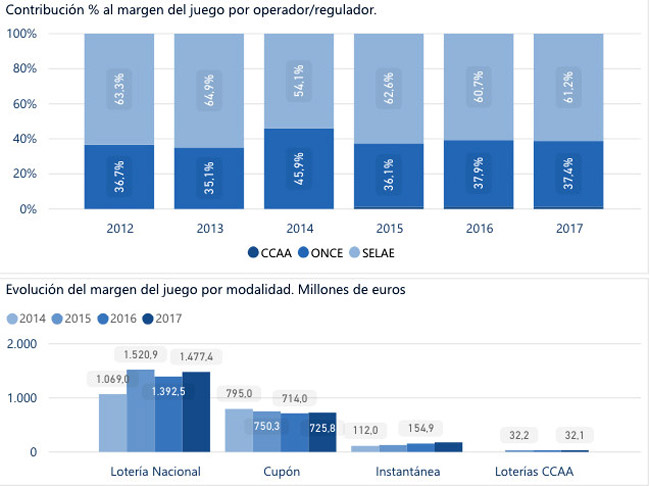

LOTERÍAS

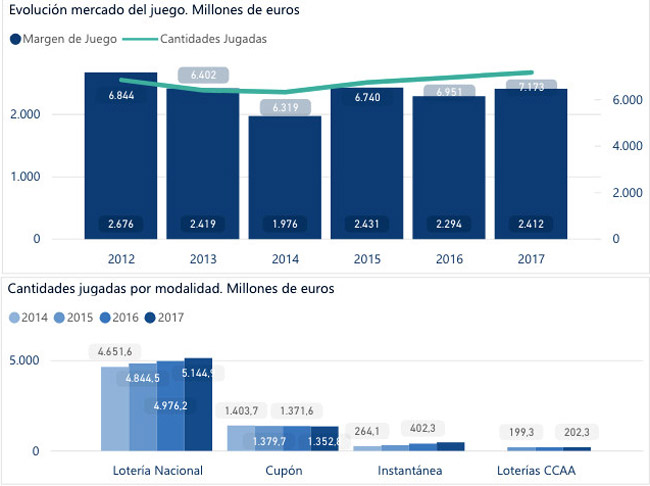

Sobre loterías, el Informe de Datos de Juego 2017 NOS MUESTRA como siguen siendo SELAE y ONCE quienes monopolizan el sector. Y además en ambos casos mejoran los ingresos y las cantidades jugadas respecto a 2016. En cuanto a productos, la Loteria Nacional se lleva el número 1 mientras que el cupón ocupa la segunda posición tanto en cantidades jugadas como en margen de juego. Las loterías autonómicas que están en vigor no consiguen apenas hacer sombra a ninguno de los juegos de estos organismos con reserva de actividad.

JUEGOS DE CASINO

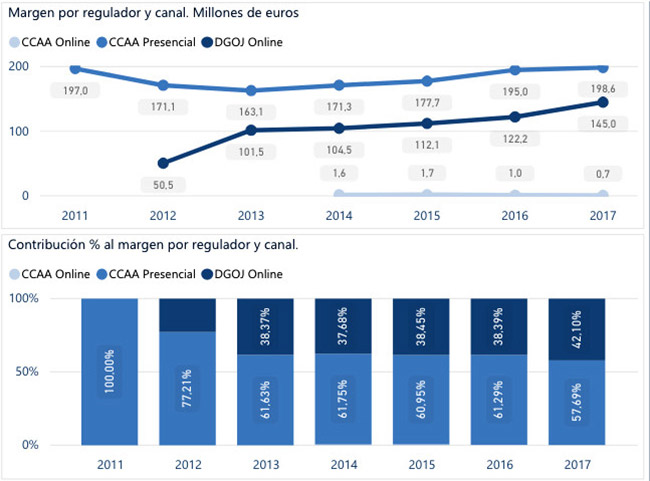

En lo que respecta a juegos de casino, a nivel agregado (sumando los juegos presenciales competencia de las CCAA, el juego online de las CCAA y los juegos online de nivel estatal), la mejora de todas las variables es una realidad y a excepción del canal online de las CCAA (que no es significativo), los datos muestran que la tendencia es positiva. En el juego online estatal, lo que destaca son las cantidades jugadas mientras que en el juego presencial el margen es mayor que en el online.

BINGO

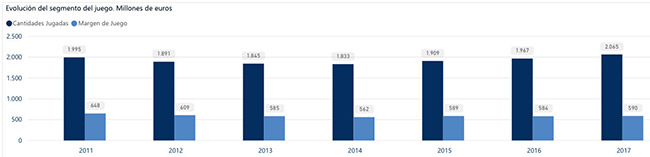

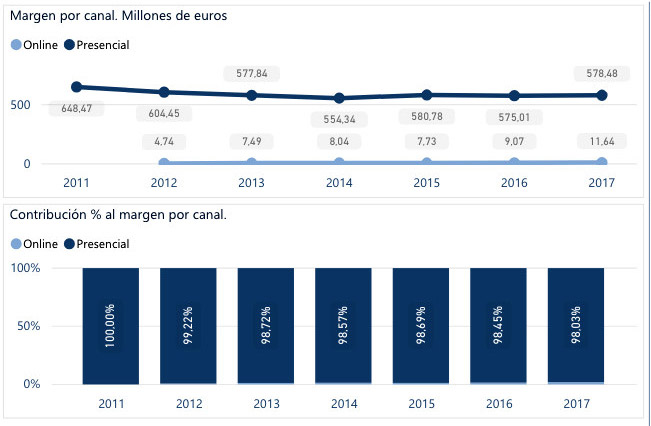

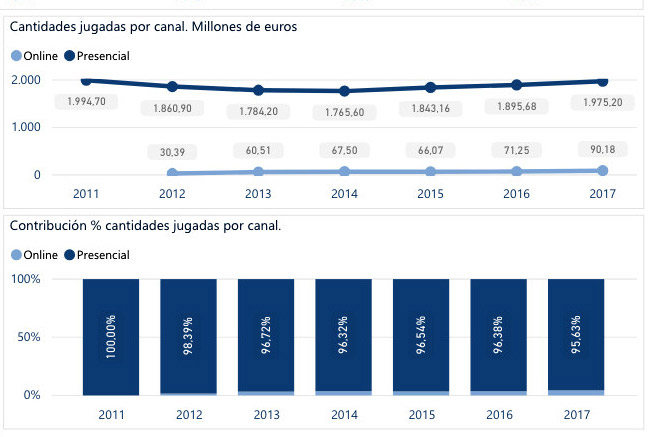

Seguimos con los datos agregados, en este caso de bingo. En este segmento encontramos la división única entre bingo presencial y bingo online. Las buenas noticias son que tanto en margen de juego como en cantidades jugadas el sector sigue creciendo desde 2015 y parece recuperado de los años de descensos por la crisis. Sin embargo cabe destacar que es el bingo presencial quien es la locomotora que explica este crecimiento ya que se confirman con los datos agregados que vemos en las tablas de abajo, que el bingo online sigue sin ser relevante: ni en el conjunto del volumen de juego online ni en el propio peso específico del sector del bingo. Aunque como sucede en todos los otros productos, es en cantidades jugadas cuando el bingo online destaca (aunque en este caso muy poco).

APUESTAS

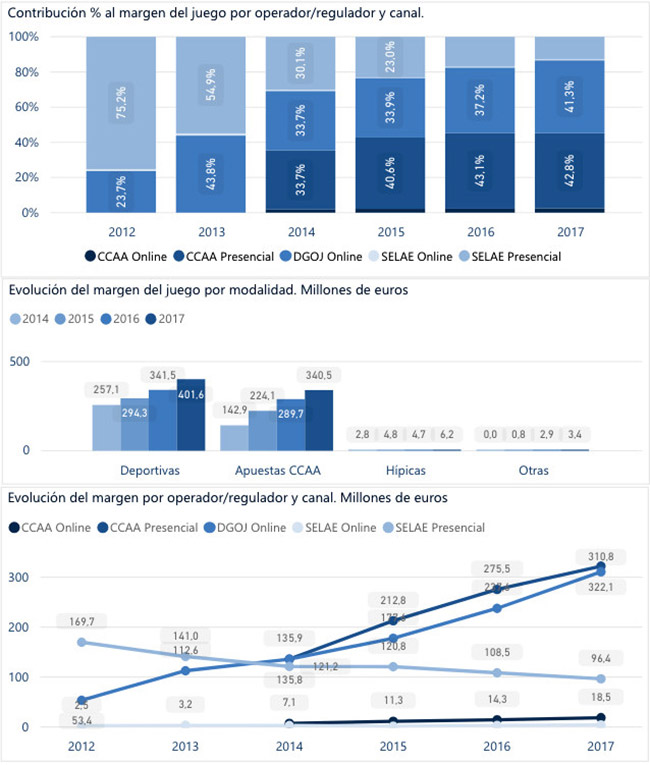

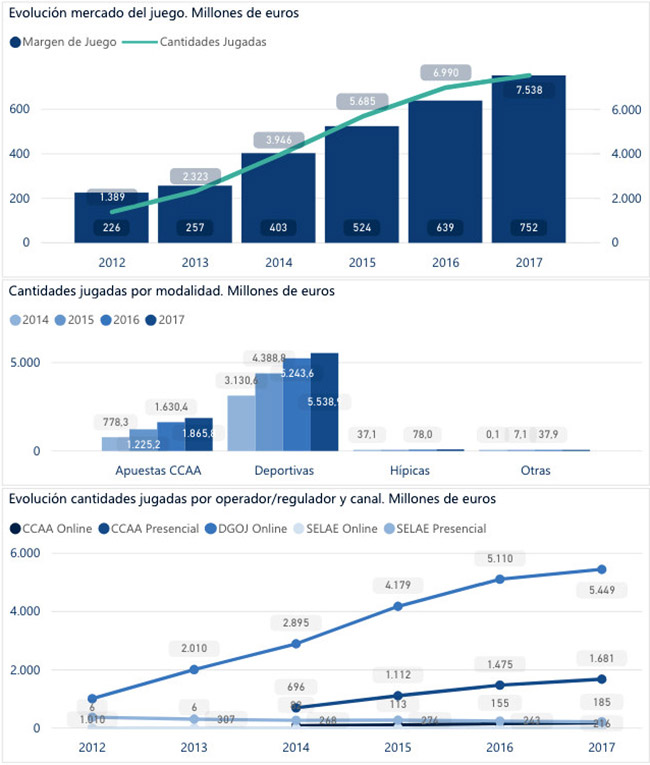

El sector de las apuestas deportivas a nivel agregado (aquí se incluyen los productos de las CCAA tanto online como presencial, el producto de apuestas online estatal que regula la DGOJ y la quiniela tanto online como presencial) sigue demostrando un excelente estado de forma. Especialmente en márgenes de beneficio y en cantidades jugadas; aunque como siempre es en cantidades jugadas donde «arrasa» el juego online mientras que en margen por operador es el sector de las apuestas presenciales quien sigue superando al canal online.

Por modalidad de juego, las apuestas deportivas son las que lideran todas las tablas de datos mientras que las apuestas reguladas por las Comunidades Autónomas compiten con aquellas en la evolución de los márgenes de juego aunque no en cantidades jugadas. Las apuestas hípicas por su parte crecen de forma destacada (de los 4,7 millones a los 6,2 millones en margen de juego y de los 37 a los 81 millones en cantidades apostadas).

INFOPLAY